作者:陳勇(資深保險顧問,聯繫電話:4163004768)

在業務過程中,經常有客戶問:“到底是購買分紅保險划算還是購買UL划算?”

不得不說,這種問題很難回答。 因為,這是兩種完全不同的東西,根本無法比較。 當然,我也明白客戶所謂的「划算」是基於分紅保險現有分紅率和UL保單假定的投資回報所計算出的表面上的現金值和身故賠償額。

對於這樣的問題,我一般不願意給客戶一個明確的答案(這種態度絕對不是敷衍、不專業或不負責任,恰恰相反,是認真、專業和負責任的態度),而是會問客戶許多 問題,例如客戶的資產收入狀況、購買保險的原因或理財目標、對分紅保險和萬通保險UL的了解等,因為沒有這些信息,我根本無法給出任何具體的意見或建議。

我從來不認為任何一種保險產品的「優勢」可以打遍天下無敵手,其所謂的「划算」可以對任何客戶而言都可以算是一種「划算」的買賣。 多年來,我一向強調,購買保險或任何理財產品,適合才是最好的。 這種「適合」包括財務(資產、收入、負債等)狀況的適合、家庭狀況的適合、年齡結構的適合、理財目標的適合等。 適合是一種真正的“划算”,數字表面的所謂“划算”是攻其一點不及其餘的片面理財思維。 若基於所謂「划算」的理財思路,未來有可能面臨很大的問題,包括債務的涵蓋問題、收入替代充足性問題、稅務問題、財務穩健性問題等。

先不談其他的,僅分紅保險現有分紅率和UL假定的投資回報這兩個因素就已經是非常不確定的因素了,如何能夠進行下一步的所謂比較呢? 想想看,現金分紅率的未來變化以及您自己進行UL投資組合的未來投資回報,也許上帝都無法給你一個明確的答案,你如何能夠根據這樣的信息去比較所謂的“划算”還是“不 划算”呢?

其次,在購買保險上,有的客戶著重於財富的免稅傳承,有的客戶著重於退休保障,有的客戶著重於家庭債務的覆蓋和收入替代問題的解決;有的客戶有小孩、有的客戶 沒有小孩、有的客戶有些特別的身後需求例如捐獻等;有的客戶身體狀況和家族遺傳基因長壽一些而有的客戶不然;有的客戶在購買時喜歡快速付款而有的朋友更喜歡按部就班地付 ;情況是相當複雜的,真的不能一概以表面的「划算」或「不划算」來決定該購買哪種產品。

光是分紅保險的現有分紅率和UL假設的未來投資回報來看,即使我們假設這樣的分紅率和投資回報是能夠實現的或者說是不動的,實際上也很難判斷出哪個一定比 哪個更好,真正能夠確定哪種保險產品更適合某個客戶的,一定還是基於某種前提及假設條件下的判斷。

許多客戶喜歡比較illustration的數字,下面我就給朋友們一些數字比較。

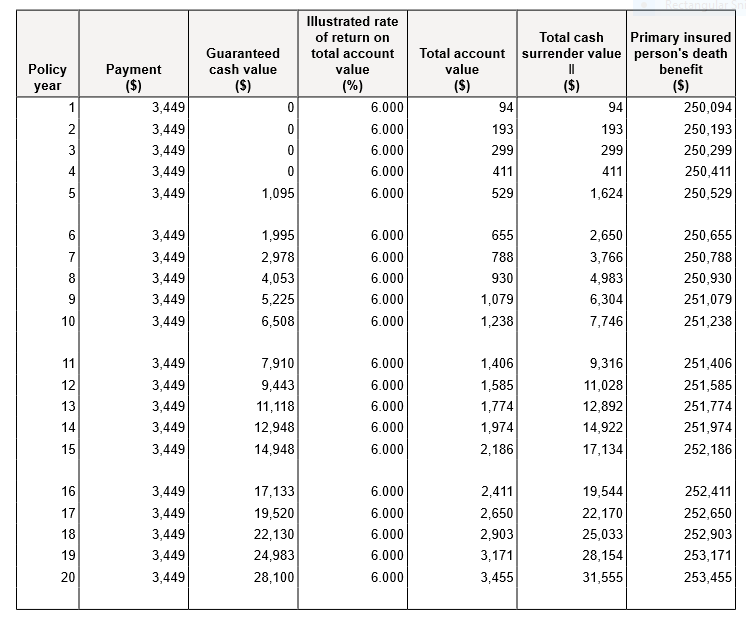

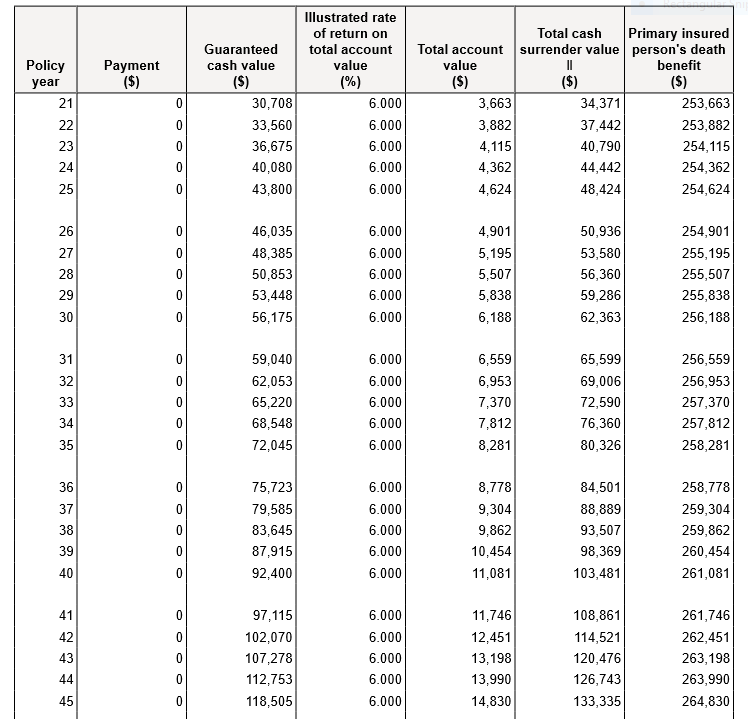

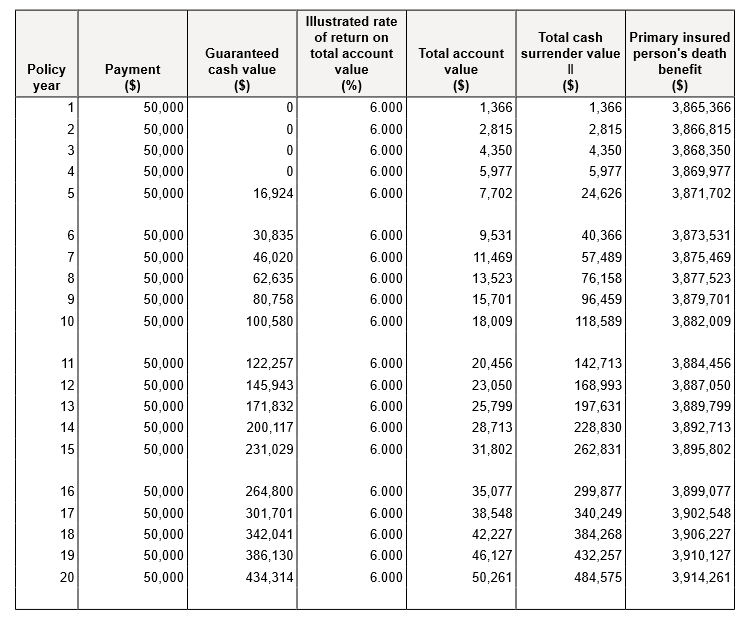

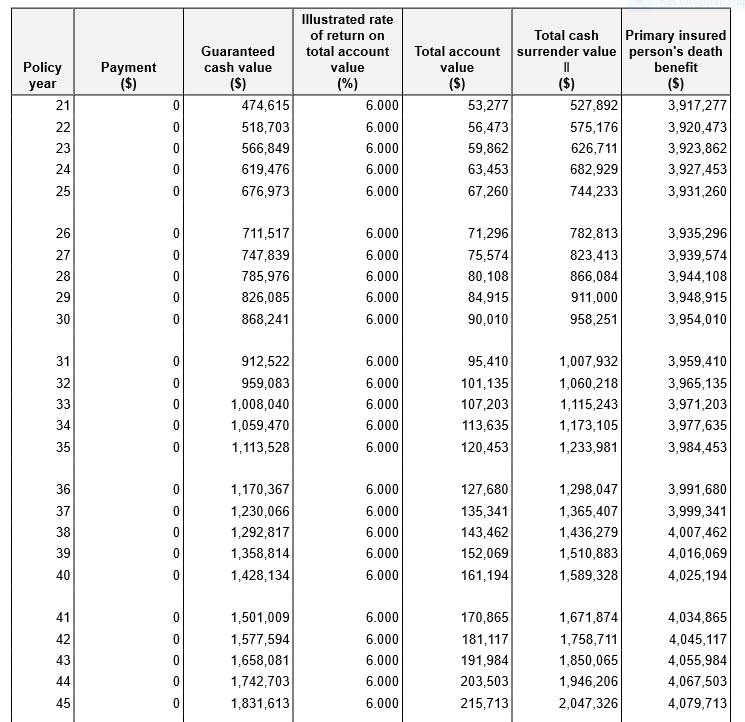

上面這兩張圖是40歲不吸菸身體健康的男性的UL保險方案,付款20年,年保費3449元。 這裡是假設客戶保費投資報酬率可以穩定達到6%的平均年報酬率。 這個方案看起來還是可以的,雖然現金值低一些,身故賠償金的增值也不大(40年時間總共只增值了一萬五不到)。 看起來實在不咋樣,那就看一看分紅保險唄。

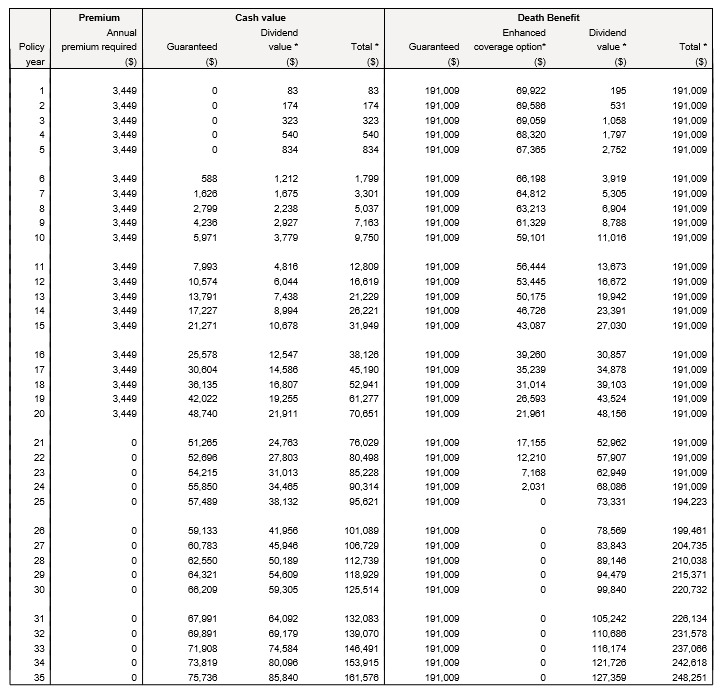

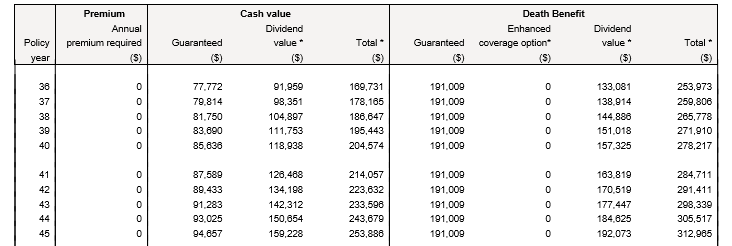

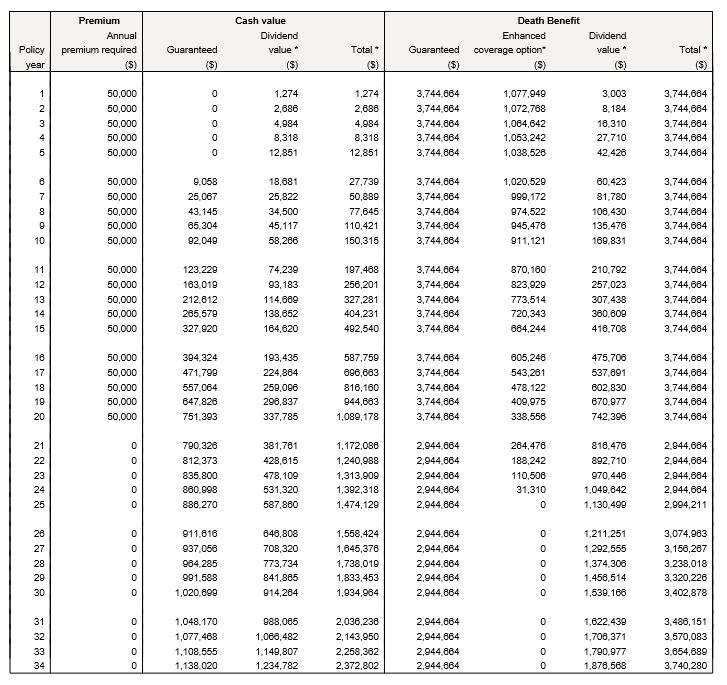

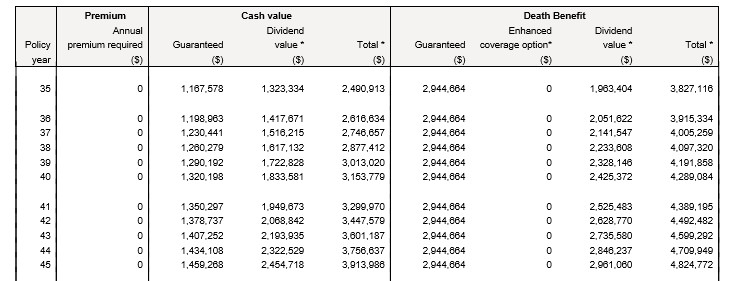

同樣地,分紅保險方案也是40歲不吸菸的健康男性,年保費3,449元,付款期20年。 不過,有所區別的是這個公司目前的分紅率是5.5%。 假設被保人活到85歲,從現金值到身故賠償金來看,分紅保險方案都要比UL高一些。 不過,大家可能忽略了一點,那就是在前三十年時間裡,分紅保險的死亡賠償金都是低於UL的,也就是說,被保人若在投保的前三十年時間裡身故 (即英年早逝),分紅保險方案是不「划算」的。 當然,若被保人能夠活到90歲甚至100歲,那分紅保險就大大好過UL。 而生命這種東西,你說得清楚嗎? 若兼顧保障與增值,在分紅保險的額度上加上term rider,前三十年的保障額拉到跟UL的保障額差不多的情況,實際上最終的身故賠償金跟UL差不多。

對於這種購買金額(年保費)不是很大的朋友,我個人的建議是您一定要把好鋼用在刀刃上,即有限的保費資金用在保險的保障額(即身故賠償金的額度 )上,要把保障額的是否足夠當作你的最重要的理財目標,而不是你的有限的保費能夠產生多少的投資回報。 一年只能付這樣額度保費的朋友,若在我這裡,我一定先檢討你的債務覆蓋程度和家庭的收入替代方案的解決,而不是隨便任你的意賣給你一份分紅保險 ,我很可能會在UL或Par上幫你加上一個term rider。

對於高資產高收入人士,到底分紅保險比較划算還是UL比較划算呢? 我們也來比一比表面的數字。

還是40歲不吸菸身體健康男性,把年付保費改為5萬,付款期20年,於85歲身故。 算下來還不錯,最後是得到407萬的身故賠償。

也看看分紅保險方案。

還是同樣的情況,分紅保險最終得到482萬的死亡賠償。 表面上看比UL多出好幾十萬。 不過,相同的是,若投保人在投保的前三十年身故的話,分紅保險的身故賠償金是比不過UL的。 當然,情況不同的是,高資產高收入人士對身故賠償的金額不如勞工階級那麼敏感。 若在前三十年投保人身故,其可以承受得了債務和收入問題對家庭財務的衝擊。 所以,一般來說,高資產高收入人士選擇分紅保險相對來說會更make sense一些,特別是這樣的人士有時還會進行一些資產的快速投入,如在保單中加速投資等。 至於具體case,還是要考慮不同的具體情況來定哪種保險對您更適合。

是不是有點失望? 說了半天跟沒說一樣,什麼結論都沒有。 錯了,沒有結論也是一種結論(感覺是在詭辯)。 更何況,我的這種沒有結論完全是出於負責任的態度,是產品不同、 客戶不同、客戶的要求和目標不同而無法簡單粗暴地給出答案的沒有結論。

本文僅為資訊參考,並不構成任何特定的保險理財建議,亦不明示或暗示購買任何特定的保險理財產品。 進行任何理財行為,請事先諮詢專業合格的理財顧問,或與本人聯繫單獨面談,以便為你規劃適合你的方案與產品配置。 聯絡電話:4163004768