作者:陳勇(資深保險顧問,聯絡電話:416-3004768)

一、 誰來保護投保人的利益?

在從業的過程中,多次被問到一個問題,那就是:「我買了保險,如果有一天保險公司倒閉了,我該怎麼辦?

很顯然,我不能說保險公司永遠不可能倒閉,即使許多加拿大的保險公司都是百年老店,已經經歷過兩次世界大戰和N多次的經濟金融危機依然屹立不倒。 還是那句話,市場上任何事情的可能性都是存在的,即使可能性很小,但不能說沒有。 實際上,這一點政府管理部門早都為投保人考慮過了,並且已經設立了相應的機構來應對此類風險。

大部分人在銀行裡都有賬戶有存款,可能也有很多人知道銀行倒閉了,自己的錢還是有保障的,即加拿大儲蓄保險公司(Canada Deposit Insurance Corporation)為儲戶的存款提供擔保。 保險業也一樣,也有類似的機構來應對保險公司一旦破產倒閉後投保人的保單資產及賠付等各方面事項。 這個機構的名稱叫做Assuris。

這個機構的前身叫做加拿大生命與健康保險協會(The Canadian Life and Health Insurance Association),後來名字改成了加拿大生命與健康保險賠償公司(The Canadian Life and Health Insurance Compensation Corp.),即CompCorp。 再後來,才改為現在的Assuris。

這個世界充滿風險,安全只是相對的,風險卻是絕對的,沒有一個人敢說安全是絕對的,這正是我上面所說的即使保險公司倒閉的可能性很小但可能性依然存在。 1871年成立的百年老牌保險公司Confederation Life[比London Life(1874年成立)、Manulife(1887年成立)等公司都早)在經營了120多年後的1994年不得不走向不歸路。

遇到這種情況,投保人該怎麼做呢? 別擔心,找Assuris! Assuris—protecting your life insurance。 大家請看一下Assuris 的性質、工作職能、權力等情況,這也讓朋友們更放心大膽的計劃自己的保險等家庭理財事務。

Assuris is the not for profit organization that protects Canadian policyholders if their life insurance company should fail. (Assuris 是一家非營利組織,在人壽保險公司破產時保護加拿大保單持有人的利益。)

Our role is to protect policyholders by minimizing the loss of benefits and ensuring a quick transfer of their policies to a solvent company, where their protected benefits will continue to be honoured. (Assuris 所扮演的角色是通過最小利益化並確保損失 最快的速度把保單轉移到有清償債務能力的公司來管理以達到保護保單持有者的目的。)

Every life insurance company authorized to sell insurance policies in Canada is required, by the federal, provincial and territorial regulators, to become a member of Assuris. (聯邦、省、地區法律規定,每個經批准在加拿大境內銷售保險產品的 人壽保險公司都必須成為Assuris的成員。)

Assuris was founded in 1990. Assuris is designated by the federal Minister of Finance under the Insurance Companies Act of Canada, and specified in the Quebec Règlement d’application de la Loi sur les assurances. (Assuris成立於1990年,在加拿大保險公司 法櫃架下歸屬於聯邦財政廳管理的。)

Assuris的網站連結是: http://www.assuris.ca/Client/Assuris/Assuris_LP4W_LND_WebStation.nsf/welcome_en.html?ReadForm, 有興趣的朋友可以去看看。

二、 保護投保人的什麼利益?

以下來探討Assuris在保護投保人利益時所保護的範圍。 正如加拿大儲蓄保險公司CDIC在保護儲戶的存款時也並非保護儲戶的所有利益一樣,Assuris並非保護投保人的所有利益。

1、保護什麼樣保險公司客戶的利益?

Assuris網站的首頁已經很清楚明白的告訴我們,聯邦、省、地區法規規定所有在加拿大境內銷售保險產品的保險公司都必須是Assuris的成員。 很顯然,非Assuris成員的保險公司肯定是不受保護的。

在這裡額外提醒一下朋友。 在買保險時,不只是考慮保險價格,保險公司的大小、歷史、資質、表現、管理等因素其實更重要。

2、 保護什麼保險產品的利益?

Assuris保護的主要保險產品如下:

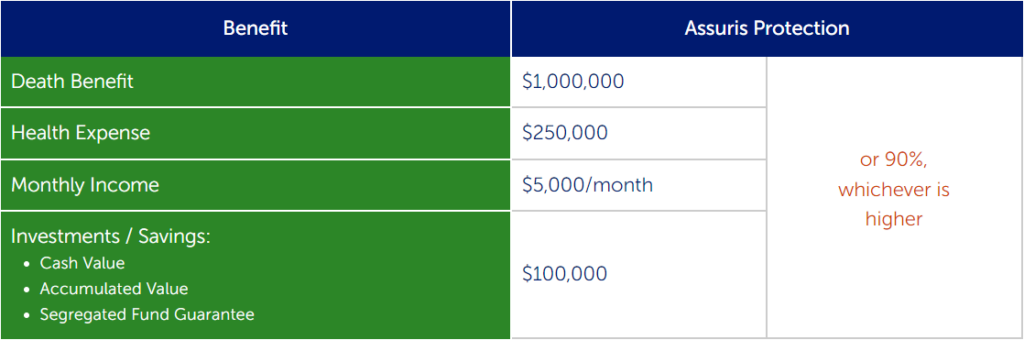

1) Life Insurance 人壽保險,包括定期(term)、終身(whole life)、萬通式(Universal life)和定期到100歲(term to 100)。 例如:對於定期或是定期到100歲的保單,假如你的保險公司倒閉,你的保單將被轉到有債務清償能力的保險公司。 在這個轉移過程中,Assuris擔保你能夠保留最高達到100萬或是保單死亡福利的90%之間的更高的一個選項。 即保額低於100萬的可以得到全額擔保,保額高於100萬的取100萬或是保額的90%的高者。 而對於終身保險(包括UL和Whole Life),死亡福利跟定期保單一樣,投資收益在轉移過程中,Assuris擔保投保人能夠獲得10萬或是現金值的90%之間的高者,即,低 於10萬的可以保證得到全額,高於10萬的可以到至少10萬。

2) Critical illness 大病保險。 Assuris所擔保的額度是25萬或是保額的90%的高者,即低於25萬的可得全額,高於25萬的可得25萬或是保額的90%之間的高的 一個。

3) Health Expense健康保險,包括旅遊保險(Travel Insurance)、補充醫療費用保險(Supplementary Medical Expense Insurance)各大病保險(Critical Illness Insurance)。 Assuris對這類保險的擔保額度也是25萬或是保額的90%的高者。

4) Disability Insurance傷殘保險。 Assuris所擔保的額度是每月$5000元或是承諾的月收入的90%之間的高者。

5) Long-term Care Insurance 長期護理保險。 跟傷殘保險一樣,Assuris所擔保的額度也是每月$5000元或是承諾月收入的90%之間的高者。

6) Annuities年金。 跟傷殘保險和長期護理保險一樣。

7) Segregated Funds保本基金。 Assuris所擔保的額度是10萬或保險公司保本額度的90%之間的高者。 保本基金還涉及到到期保本和死亡保本兩個問題,而且還有保本的比例等,這在Assuris網站上都有這方面的內容,普通民眾了解一點就可以了,無需非常認真地去研究, 真遇到保險公司倒閉,會有專業人士來處理這些事項。

8) Group Insurance團體保險,包括團體人壽保險、團體傷殘保險、團體健康費用保險。 Assuris對團體人壽、傷殘、健康費用保險所擔保的額度基本上跟個人人壽、傷殘和健康費用保險一樣,在保單轉移在有債務清償能力公司的過程中。 不同之處在於團體保險有一個時間限制,即到團體保險的第二個renew或是保險公司破產半年時間,哪個先到。

9) 三個儲蓄類保險產品:累積年金(Accumulation Annuities)、團體退休福利(Group Retirement)、免稅儲蓄賬戶(Tax Free Savings Account—TFSA)。 如果保險公司破產,Assuris對累積年金的擔保額度是100%累積價值封頂10萬元。 團體退休福利還包括團體累積年金(Group Accumulation Annuities)、團體保本基金(Group Segregated Funds)、團體付款年金(Group Payout Annuities)和團體註冊退休收入基金(Group RRIFs),每個細項都有詳細的 規定,擁有這些資產的朋友可以稍微關心一下,其他的朋友根本不用了解太多。 免稅儲蓄賬戶,這個問題可能有相當多的朋友會產生誤解,Assuris負責擔保的TFSA賬戶是指在保險公司開設免稅儲蓄賬戶並投資在年金或是保本基金上,根據開設賬戶的不同,年金賬戶適用 於年金擔保條款,保本基金適用於保本基金擔保條款。

(本文只作為資訊參考,並不構成任何具體投資理財建議,亦不明示或暗示買賣任何具體投資理財產品。進行任何投資理財行為,請事先諮詢專業合格的理財顧問,或與本人聯繫單獨面談。 )