作者:陳勇(資深保險顧問,聯繫電話:416-3004768)

客戶:東西是不錯,但就是有點太貴了,年投入五萬,20年不間斷,還是不容易。

理財顧問:

對於普通工薪階層來說,每年拿出五萬元確實有點貴,除非是收入非常高的人士。

這個產品的定位就是高資產、高收入人士和小孩,如投資移民、生意人、企業技術骨乾和管理階層、從事體育音樂藝術等方面的人士。當然對於年收入超過10萬的工薪階層,也可以每年投一兩萬,資產的積累也是非常可觀的。

對於高收入人士,現在的稅可能迴避不了,但這個產品是他們未來稅務規劃的好幫手,更是一個積累額外退休收入和免稅傳承財富的好工具,與RRSP進行綜合規劃會達到更好的理財效果。

對於工薪階層來說,有個比較好的辦法是盡可能地利用現有的資產,比如房產當中的淨資產。假如一個人的房屋購買了多年,升值了蠻多,同時按揭也還了不少,那麼就可以利用HELOC來投這個。這樣不但把固定資產轉化為流動資產進行財富創造,而且增加了家庭的保障,同時也為未來創造了額外的退休收入,還外加上財富免稅傳承的機會。如若用付給銀行的利息(使用HELOC而支付的利息)給自己買個保險,那可能只能買一份定期保險,而房屋裡的淨資產變成了不流動的死資產(有貸款與沒貸款並不影響房價的漲跌。)

客戶:我看了許多家公司的宣傳材料,基本上都說這個產品過去30年平均分紅率超過8%,但我查看了幾個公司的網站,這個產品最近5年的回報率都只有5— 6%,更可怕的是你們的管理費都在5%以上? !我想知道你們的分紅率是不是已經扣除了管理費?

理財顧問:

1、這個超過8%的數據是過去30年的平均年分紅率,可能有很多理財顧問用這個數字來跟客戶解說以期吸引客戶對這種高回報的注意力(有的保險顧問甚至還使用什麼內部收益率來掩人耳目而進行帶有欺騙性的推銷)。我個人認為,這個數據用於銷售可能並不適用(過分的強調這樣的高回報反而給人一種非常不真實的感覺),因為加拿大80年代有一段時間利率非常之高,所以保險公司的資產收益率都達到10%以上,把這一段特殊時間的收益數據放在平均數里明顯的拉高了平均數值。我個人比較喜歡用60年平均分紅率為7%這個數據,因為這樣長的時間的分紅率不容易受短期的波動所影響,平均數更具穩定性和參考價值。

最近二十年時間,全球進入低利率週期,保險公司這種主要依靠固定收益產品來掙錢的公司收益率普遍下降,所以公司網站所公佈的數據是正確的。不過,收益率與分紅率是不同的。公司的政策是每年收益部分的97.5%用於分紅,剩下的2.5%滾入一個專用資金池,資金池裡的錢用於市場波動比較大的年份、保單資產收益不及預期時能夠保持較高的分紅比率,比如08年,總資產的收益率只有1%,但當年的分紅率是7.3%,現在收益率只有5-6%,但每年都能夠分到6.5%左右,這些錢基本上都來自於surplus資金池和平均壽命增長的盈餘調整。

2、關於管理費,分到保單持有人手上的紅利肯定是已經扣除了管理費的。

對於你所提到的5%管理費的疑問,我手上所掌握的信息是這個產品的管理費非常的低。因為保險公司資產規模都比較大,所以管理成本因為規模效應而降低,實際上,這個產品的管理費僅為5個基點左右。

上面說到5個基點,你說的是5%,我想這可能是對基點存在某些人為的誤解。我們知道,一個基點是0.01%,5個基點就是0.05%。所以你說的收益率只有5-6%,而管理費卻高達5.2%,這明顯的不合常理,市場上還沒有任何一隻基金管理費會高到5%。再次明確:這個產品的管理費是非常低的,甚至低於貨幣市場基金的管理費,它的管理費只有0.05%左右。

關於分紅保險的高回報率,前一段時間我有寫了一篇專欄文章《投資PAR FUND,獲取穩定高回報! 》在《北辰時報》上發表,剛好有這個機會,我就把這篇文章放到這裡供大家參考。

利率這麼低,股市又這麼波動,把錢放在銀行里存著,利息還抵不上通漲,還得交稅,把錢投入股市,基本上能夠不虧就是撞了大運了。因此,大家一窩蜂地殺入房地產,表面上除了房地產就沒有什麼是能夠又升值又保值的東西了。但是,誰知道呢?房地產也是投資品,投資市場的機會從來都是在恐慌中誕生、猶豫中發展、瘋狂中毀滅的,房地產市場運行到了現在這種階段,誰能夠保證它不跌?

真的,市場上什麼東西都有風險,如果忽略了風險,失敗的命運馬上就會到來。那麼,在這樣的市場中,投資者該怎麼辦呢?是否有一種產品是風險小的但收益卻很穩定又能夠高於通漲率的呢?

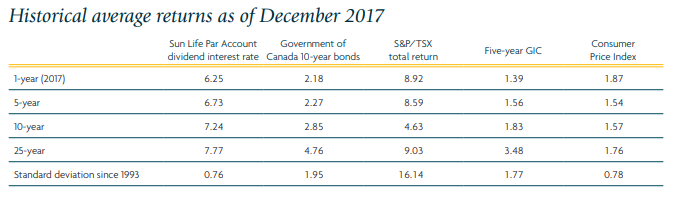

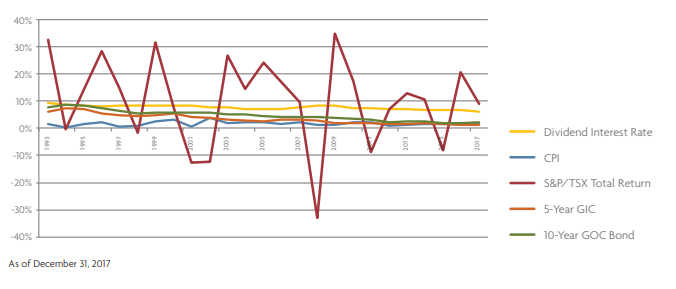

答案是肯定的。先來看看下面的兩張圖:

這兩張圖是某人壽保險公司Par Fund的投資表現圖。從第一張圖上,我們可以看到Par Fund過去25年間年平均分紅率高達7.7%,高於5年期擔保投資證GIC和加拿大政府5-10年期政府債券收益率,更是大大高於加拿大平均通漲率。從第二張圖上,我們可以看到它收益的穩定是所有投資品當中最高的,5年期GIC和政府債券無法跟它相比,當然股市就更無法望其項背了。

為什麼Par Fund的收益會如此高且穩定呢?主要原因在於它的投資組合及其分紅政策。首先是投資組合。以某人壽公司的Par Fund為例,它的70%以上的資產都是投資在固定收益投資品種上,如政府債券、公司債券、私人配售證券、房屋貸款、保單貸款等,這種固定資產投資不但在產品的期限結構上有合理的安排,在產品的品種上也有結構性的分佈,在地域結構上也有合理的分佈,以保證其收益的穩定和風險的分散,以確保這部分的收益在Par Fund的收益中起到中流砥柱的作用,不管市場風云如何變幻,整體Par Fund的收益都不會差到哪裡去,如08年金融危機期間股市下跌了超過50%,但該公司的Par Fund總資產還有1%的盈利。這就是投資組合的威力。其次,該公司的分紅政策是,每年拿出Par Fund收益的97.5%的盈利對保單持有人的投資進行分紅,剩餘2.5%滾入一個專門的資金池。資金池裡的資金用於個別收益波動比較大的年份分紅,以保證分紅率的穩定。比如,08年金融海嘯,該公司的Par Fund僅有1%的盈利,但當年的分紅率仍然達到了7.3%。如果沒有這個資金池,投資者的分紅就會出現很大的波動。這是管理政策的優勢之所在。

以上兩方面是Par Fund收益高且穩定的堅實基礎和重要保證,兩者缺一不可。

對於加拿大國民來說,最痛苦的可能莫過於高稅率,投資理財的核心是稅。以上所說的GIC、股市、債券、房地產等投資,沒有一個是不用上稅的,除非虧損。而投資人壽保險公司的Par Fund是真正不用上稅的投資品。抵扣掉稅的因素,指數基金60年平均的高收益率不見得會比得上分紅保險的Par Fund。

(本文只作為信息參考,並不構成任何具體投資理財建議,亦不明示或暗示買賣任何具體投資理財產品。進行任何投資理財行為,請事先諮詢專業合格的理財顧問,或與本人聯繫單獨面談。聯繫電話4163004768)